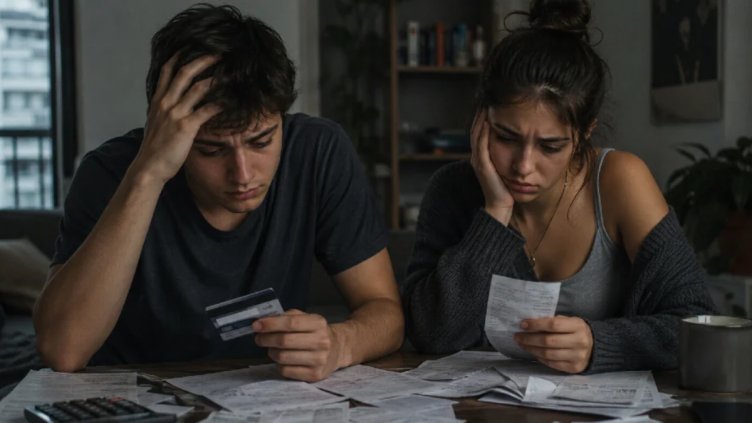

El endeudamiento de los jóvenes argentinos continúa en aumento y ya muestra signos de preocupación. Un informe elaborado por Provincia Microcréditos reveló que el 39,3% de las personas de entre 18 y 21 años con créditos activos registraba irregularidades en los pagos durante abril de 2026, en un contexto de mayor acceso al financiamiento, caída de los ingresos y dificultades para acceder a un empleo formal.

El estudio identificó que 311.570 jóvenes de esa franja etaria mantenían créditos vigentes, lo que representa el 13,2% de la población de entre 18 y 21 años. Sin embargo, el acceso al financiamiento estuvo acompañado por un marcado deterioro en la capacidad de pago, ya que la tasa de mora prácticamente se duplicó respecto de abril de 2025, cuando se ubicaba en el 19,7%.

Uno de los datos que más preocupación genera es que, según el relevamiento, nueve de cada diez jóvenes ingresan al sistema crediticio antes de conseguir un empleo formal. En ese grupo, el 92% no posee trabajo en relación de dependencia y el 90% tampoco registra actividad independiente formal, una situación que incrementa el riesgo de incumplimiento desde el inicio de su historial financiero.

El informe también advierte diferencias entre los distintos tipos de entidades financieras. Mientras que las fintech registraron una irregularidad del 43,4% entre los jóvenes de 18 a 21 años, en los bancos ese indicador alcanzó el 36,8%.

Al ampliar el análisis hasta los 30 años, el número de personas con créditos activos asciende a más de 3,5 millones, equivalente a cerca del 37% de los jóvenes de esa franja etaria. En este segmento, la irregularidad alcanzó el 30,6%, con un fuerte incremento respecto del año anterior.

A nivel general, la situación crediticia también mostró un deterioro. La irregularidad de los préstamos al sector privado llegó al 7,3% en abril de 2026. En el caso de los hogares, la mora alcanzó el 12,1%, mientras que entre las empresas se ubicó en el 3,3%.

El estudio sostiene que el crecimiento de las empresas de tecnología financiera permitió ampliar el acceso al crédito para sectores que anteriormente tenían mayores dificultades para obtener financiamiento. No obstante, advierte que esa mayor inclusión puede transformarse rápidamente en exclusión financiera cuando los usuarios no cuentan con ingresos suficientes para afrontar sus compromisos.

En ese sentido, Provincia Microcréditos concluyó que el desafío no pasa únicamente por ampliar el acceso al crédito, sino por garantizar que ese financiamiento sea sostenible. Para ello, señala la necesidad de fortalecer la educación financiera, promover mejores condiciones económicas y desarrollar políticas que reduzcan el riesgo de sobreendeudamiento entre los sectores más jóvenes.