El mundillo inmobiliario entre las cuatro avenidas de San Fernando del Valle de Catamarca hoy vive una curiosa paradoja: cada vez hay más propiedades en venta y, al mismo tiempo, cada vez se vende menos; los propietarios sobrevaloran sus casas y terrenos y son reacios a aceptar precios más reales; mientras, los ansiados inversores solventes llegan en cuentagotas. ¿El resultado? Los inmuebles permanecen años con los carteles colgados. Desde inicio de la década, la oferta creció más del 200%.

Quien recorre la ciudad con alguna atención puede observar cómo aumenta progresivamente la oferta de inmuebles en el microcentro, sobre todo casas antiguas en mal estado de conservación. En cambio, casi no hay construcciones nuevas. La tendencia que se acentúa, como ocurre en otras capitales, es la expansión suburbana: del centro a las afueras.

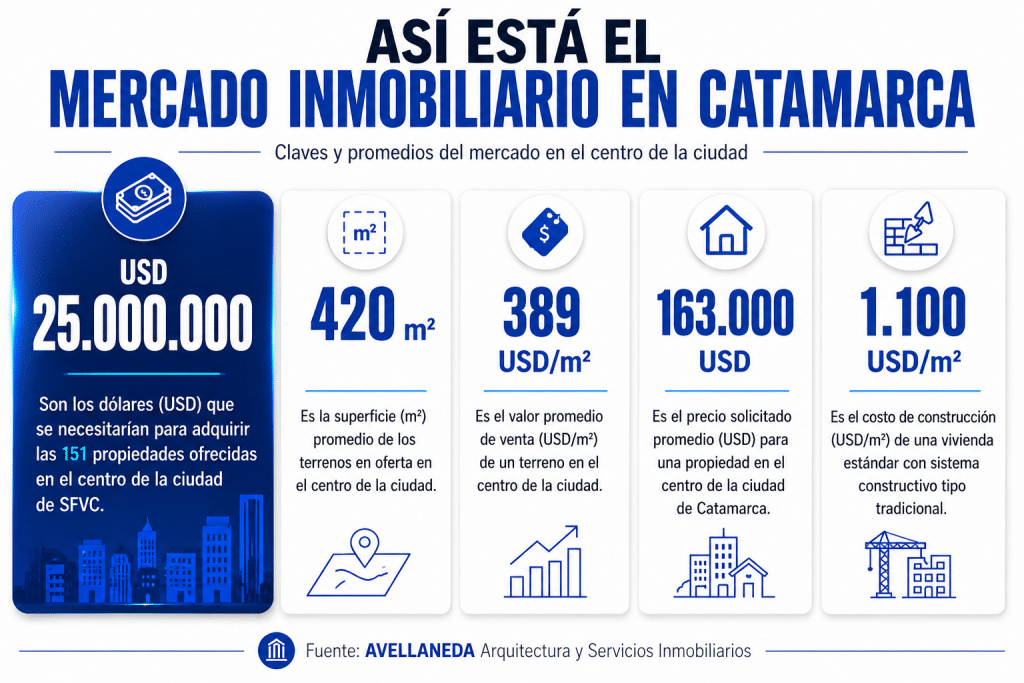

Los datos son contundentes. En el área delimitada por las avenidas Belgrano, Virgen del Valle, Güemes y Alem, actualmente existen 151 inmuebles en venta, lo que equivale a una propiedad disponible cada 240 metros, o bien un promedio de 6 inmuebles por calle.

La información se desprende de un exhaustivo relevamiento realizado por el arquitecto Carlos Alberto Avellaneda al que accedió INFORAMA. Allí advierte que este nivel de oferta es alto para la escala del mercado local y evidencia una acumulación sostenida de stock con tiempos de absorción largos.

El profesional precisa que el precio promedio por inmueble ronda los USD 163.000, con un valor unitario promedio de USD 389 por metro cuadrado. Es decir, el total de esas propiedades alcanza a unos 25 millones de dólares.

Lo que se vende y lo que no

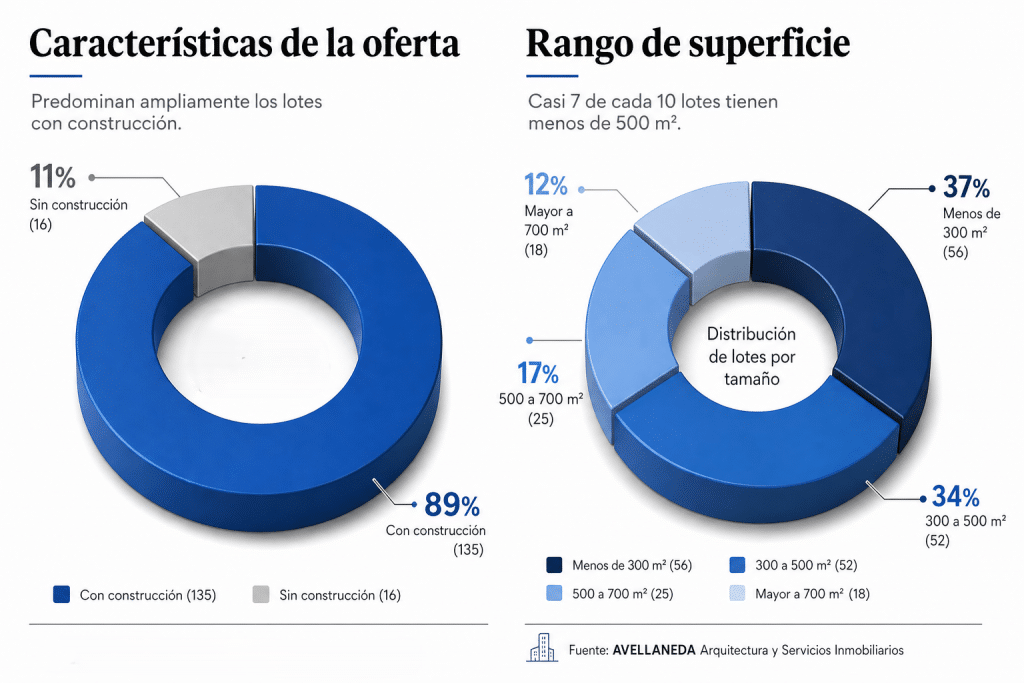

El 89% de las propiedades en oferta son construcciones, en su mayoría viviendas unifamiliares antiguas de una o dos plantas, mientras que solo el 11% son lotes sin edificar. Desde la perspectiva del desarrollo inmobiliario, gran parte del valor de estos inmuebles reside en el terreno en sí, no en lo construido.

En cuanto a superficies, el tejido urbano está muy fragmentado: el 37% de los lotes tiene menos de 300 m², mientras que apenas 18 propiedades (el 12% del total) superan los 700 m². Esta atomización es considerada poco eficiente para desarrollos de escala, aunque los lotes grandes -que son escasos- representan oportunidades estratégicas.

Un dato llamativo del informe es la evolución de la oferta en el tiempo: de las 46 propiedades que había en venta en 2020 a las 151 que existían hasta abril pasado, el incremento es del 228%. Es decir, el ritmo de incorporación fue de 18 nuevas propiedades por año al mercado. La conclusión se impone por lógica: la demanda no absorbe la oferta.

Avellaneda identifica cuatro factores estructurales que explican esta debilidad:

1. Demografía limitada. Catamarca tiene 450.000 habitantes, apenas el 1% de la población nacional, y se ubica entre las cinco provincias menos pobladas del país. Con el 35,7% de su población bajo la línea de pobreza y una economía poco diversificada, el mercado es reducido y poco atractivo para inversores o empresas externas. El trabajo señala que la inversión foránea se limita a algunas compañías mineras y comerciantes del rubro supermercadista, en particular los chinos.

2. Capacidad de ahorro muy acotada. Estimando que la clase alta y media-alta representan el 10% de los hogares catamarqueños (unos 13.500 hogares en total), ese sería el universo máximo de potenciales compradores o inversores. Sin embargo, muchos de ellos ya son propietarios, otros prefieren invertir en Córdoba, y varios canalizan sus ahorros hacia otros negocios.

3. Factores socioculturales. El centro histórico tiene una alta proporción de viviendas antiguas cuyos dueños han fallecido, lo que genera una oferta constante de inmuebles producto de sucesiones y divisiones hereditarias. A esto se suma la preferencia de las familias con mayor poder adquisitivo de invertir afuera de la Capital (en El Rodeo, por ejemplo) y de la provincia.

4. Contexto económico desfavorable. La escasa disponibilidad de créditos hipotecarios es un obstáculo concreto. Y cuando existen, los bancos exigen títulos de propiedad perfectos, una condición difícil de cumplir en un mercado donde abundan los inmuebles con sucesiones pendientes, boletos de compraventa o derechos posesorios.

Precios altos pero negociables

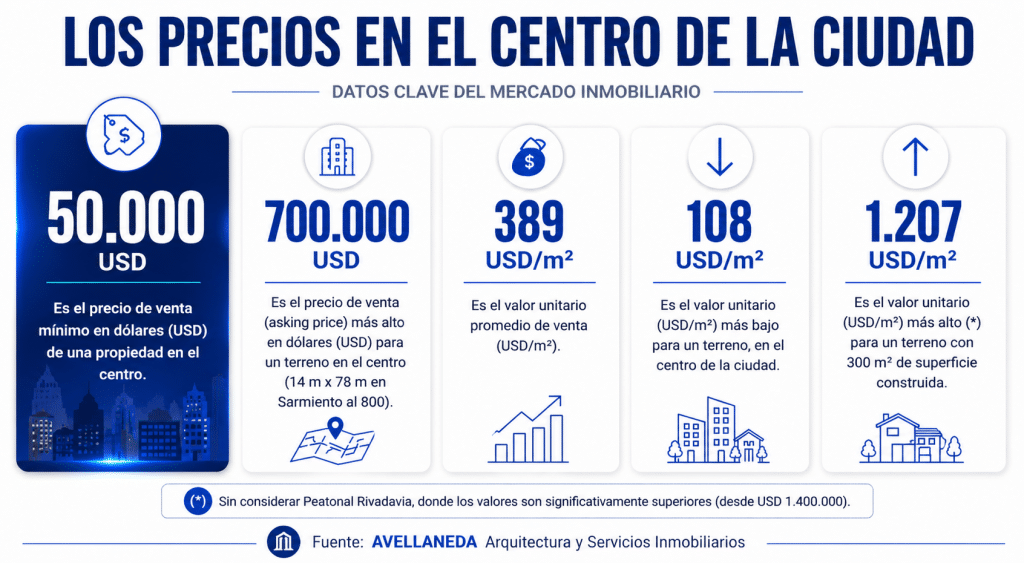

El informe detalla un rango de precios muy amplio: desde USD 50.000 para la propiedad más accesible hasta USD 700.000 para el lote más caro (14 m x 78 m sobre Sarmiento al 800). El valor unitario mínimo registrado es de USD 108/m² y el máximo -en terrenos con espacios comerciales en buen estado- alcanza los USD 1.207/m².

En la Peatonal Rivadavia, los valores arrancan desde USD 1.400.000, aunque ese segmento queda fuera del análisis general, porque se trata de locales comerciales grandes. Igualmente, la cifra es bastante alta, comparable con otros centros urbanos más desarrollados y rentables.

Un punto central del informe es que las construcciones antiguas distorsionan los precios: pueden incrementar el valor del inmueble entre 180% y 200%, pero ese sobreprecio rara vez se justifica desde la lógica del desarrollo, porque demoler o reciclar tiene costos propios, y no son nada bajos. Esto genera una situación frecuente: propietarios que cotizan su inmueble como si las mejoras antiguas tuvieran valor real, cuando en muchos casos son un obstáculo para la reconversión.

La evidencia del mercado es terminante al respecto: las operaciones que se cierran se concretan con descuentos de aproximadamente el 20% sobre el precio de publicación, el pretendido por el propietario. En otras palabras, el precio “ideal” refleja más las expectativas del vendedor que el valor que el mercado está dispuesto a pagar.

"El sueño de aquellos vendedores que esperan ansiosos la llegada de inversores extranjeros y además generosos e inexpertos, termina siendo una utopía", razona el profesional.

¿Burbuja o desinflación lenta?

El interrogantefinaldel informe es si Catamarca enfrenta una burbuja inmobiliaria. La conclusión de Avellaneda es que no se trata de una burbuja clásica, porque no hubo acceso masivo al crédito ni demanda especulativa que inflara artificialmente los valores. Lo que hay es un mercado capitalino con oferta creciente, demanda débil y precios que se resisten a bajar.

Los valores alcanzaron su pico histórico en 2023, cuando el tipo de cambio subió un 225% interanual y la inflación llegó al 211%. Desde entonces, los valores máximos retrocedieron entre un 18% y 19% por año. El informe traza una correlación clara entre la cotización del dólar, la inflación y los ajustes en los precios inmobiliarios: los precios no subieron por demanda genuina, sino como cobertura frente a la depreciación de la moneda.

"El mercado se comporta como un globo que se desinfla lentamente", ilustra Avellaneda para describir la situación actual. Entiende que no habrá un estallido, pero sí una pérdida progresiva de valor real si los propietarios no ajustan sus expectativas.

En este contexto, el profesional realiza las siguientes recomendaciones según el perfil del actor:

- Propietarios: ajustar los precios a los valores reales de cierre, no sobrevalorar las mejoras antiguas y priorizar la velocidad de venta por sobre la expectativa de precio máximo.

- Inversores: buscar oportunidades con descuento, focalizarse en lotes grandes o bien ubicados y evaluar proyectos de reconversión.

- Desarrolladores: ser muy selectivos, analizar con detalle la incidencia del terreno en el costo total y evitar pagar sobreprecios por mejoras que no aportan rentabilidad.

Finalmente, advierte que sostener precios alejados de la realidad durante mucho tiempo tiene consecuencias para toda la ciudad: vacancia edilicia, deterioro urbano y pérdida de atractivo del centro como lugar para vivir e invertir.